新加坡境外收入豁免制度FSIE或?qū)⒂瓉碇卮筠D(zhuǎn)變

新加坡財政部(MOF)最近提出了對新加坡境外收入豁免制度(FSIE)的變更,即在新加坡所得稅法(ITA)中新增第10L節(jié)。這些變更是2023年所得稅(修訂)法案草案的一部分,該法案于2023年6月6日至6月30日期間公開征求公眾意見。

如果按照提議的形式實施,第10L節(jié)將允許新加坡在特定情況下對從銷售境外資產(chǎn)所得的收益征稅。本文將首先探討新加坡引入第10L節(jié)的原因,并概述其主要特點。隨后,將對第10L節(jié)對納稅人的影響提出觀點。

引入第10L節(jié)的原因

財政部表示,提議引入第10L節(jié)旨在將境外資產(chǎn)出售所得的處理方式與歐盟行為準則小組指南保持一致。

歐盟行為準則(企業(yè)稅收)是一個旨在促進公平的稅收競爭的歐盟機構(gòu)。歐盟行為準則小組(COCG)由歐盟成員國和歐盟委員會組成,負責(zé)評估行為準則范圍內(nèi)的稅收措施。2022 年,COCG 發(fā)布了關(guān)于境外收入豁免制度的更新指南。

根據(jù)更新后的指南,COCG指出,如果境外收入豁免制度的范圍足夠廣泛,可以無條件地將被動收入(包括股息、利息、特許權(quán)使用費和資本利得)排除在征稅范圍之外,則可能導(dǎo)致圈錢行為和缺乏實質(zhì)內(nèi)容。委員會指出,在沒有明確條件(如與管轄區(qū)內(nèi)的某些實際活動有明確聯(lián)系)的情況下對被動收入的豁免將違反《歐盟行為守則》的基本原則。因此,委員會繼續(xù)規(guī)定,對于境外來源的收入,司法管轄區(qū)應(yīng)該要么對被動收入征稅,要么如果他們將某些類型的被動收入排除在稅收之外,則

(1)實施充分的實質(zhì)要求;

(2)制定強大的反濫用規(guī)則;

(3)消除確定排除征稅收入的行政裁量權(quán)。

盡管這些建議起初源自COCG,但是在全球各地制定稅收法律時,這些建議確實會影響司法管轄區(qū)的決策。這是因為COCG發(fā)布了歐盟非合作司法管轄區(qū)稅務(wù)目的名單,該名單會不斷進行審查,以鼓勵歐盟以外的稅收法律和實踐的變革。

例如,香港曾于 2021 年被列入歐盟灰名單,并已從 2023 年 1 月 1 日起實施經(jīng)修訂的境外來源收入豁免制度,該制度已被歐盟認可為符合歐盟早前關(guān)于境外來源收入豁免制度的指導(dǎo)意見。然而,針對COCG發(fā)布的境外來源收入豁免制度制度更新指南,香港正在進一步考慮應(yīng)對其境外來源收入豁免制度應(yīng)進行何種適當(dāng)?shù)男抻啠允蛊渑c更新的境外來源收入豁免制度指南保持一致,重點關(guān)注境外處置收益,以防止香港被歐盟列入黑名單。

同樣地,新加坡正在試圖通過引入第10L節(jié),使其境外資產(chǎn)出售所得的處理方式與COCG的指導(dǎo)保持一致。

擬議第10L節(jié)概述

征稅范圍

根據(jù)擬議的 ITA 第 10L(1)節(jié),相關(guān)實體在 2024 年 1 月 1 日或之后從新加坡境外出售或處置外國資產(chǎn)所獲得的收益將被視為應(yīng)稅收入。

此外,現(xiàn)行稅法中關(guān)于境外來源收入的視為收入規(guī)則將同樣適用。如果境外資產(chǎn)出售或處置所得款項被匯入新加坡,或被用于償還在新加坡開展的貿(mào)易或業(yè)務(wù)方面所發(fā)生的任何債務(wù),或被用于購買任何帶入新加坡的動產(chǎn),這些所得款項將被視為從境外匯入新加坡。

還有一些規(guī)則可確定何時將資產(chǎn)視為外國資產(chǎn)。根據(jù)這些規(guī)則,位于海外的不動產(chǎn)、外國注冊公司的股份或發(fā)行的證券以及非居民擁有的知識產(chǎn)權(quán)都被視為境外資產(chǎn)。

適用于第10L(1)節(jié)的實體

相關(guān)實體被定義為合并實體集團的成員,其中至少有一個集團成員在新加坡境外設(shè)有營業(yè)地點,并且該實體的賬目包含在該集團母公司編制的合并財務(wù)報表中。因此,第10L(1)節(jié)僅適用于跨國集團的實體,而不針對單個獨立實體或個人。

第10L節(jié)不適用于金融機構(gòu),以及享有指定稅收激勵之一的實體,例如用于航運、飛機和保險行業(yè)的激勵計劃、金融和財務(wù)中心激勵,以及先驅(qū)、先驅(qū)服務(wù)和發(fā)展和擴展激勵(根據(jù)第10L(6)條)。因為通常僅當(dāng)實體在新加坡具有足夠的經(jīng)濟實質(zhì)時,才會獲得此類激勵。

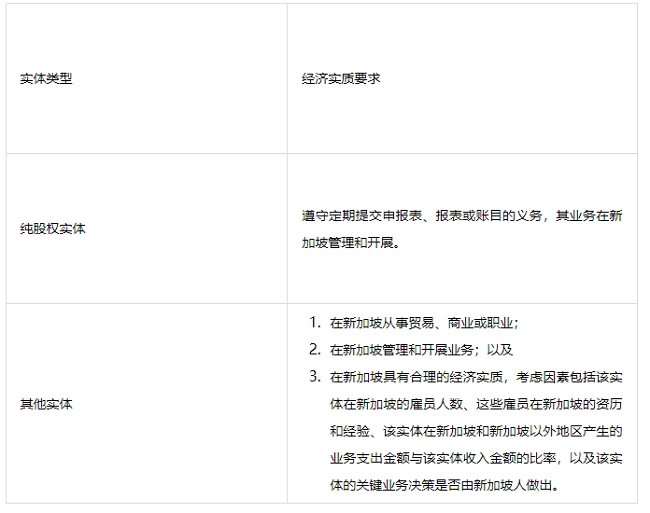

如果相關(guān)實體不屬于此類實體,它必須滿足規(guī)定的經(jīng)濟實質(zhì)要求,以便有資格成為在第10L節(jié)下不應(yīng)納稅的被排除實體。這些要求根據(jù)實體是否是純股權(quán)持有實體而被規(guī)定,純股權(quán)持有實體是指其主要功能是持有其他實體的股份或股權(quán),且除股息或類似支付、股權(quán)或股權(quán)利益出售或處置所得以及與持有其他實體股份或股權(quán)活動相關(guān)的收入外,沒有其他收入的實體。

對擬議第10L節(jié)帶來影響的思考

資本利得稅--根本性轉(zhuǎn)變

如前所述,COGC的指導(dǎo)意見特別針對COGC 認為的外國來源被動收入不征稅的稅收制度,其中不僅包括股息、利息和特許權(quán)使用費,還包括資本利得。

截至今日,新加坡的稅收制度規(guī)定,如果境外收入在新加坡收到或被視為在新加坡收到(除非適用任何豁免),則應(yīng)在新加坡征稅 - 但這僅適用于屬于營業(yè)性質(zhì)的收入,如股息、利息和特許權(quán)使用費。不對資本利得征稅一直是新加坡稅收制度的基石。

隨著第10L節(jié)的頒布,新加坡將有效引入資本利得稅,這是對新加坡稅制的根本性變革。這一結(jié)果顯然是有意使新加坡的稅收立場與COGC的指導(dǎo)保持一致,COGC要求各司法管轄區(qū)通過立法對外源性被動收入(包括資本利得在內(nèi))征稅。

對納稅人的影響

目前,根據(jù)新加坡稅務(wù)局(IRAS)的行政優(yōu)惠,未在新加坡經(jīng)營或來自新加坡的外國企業(yè)可以將其境外收入?yún)R入新加坡,而不需對收入繳稅。這是為了鼓勵使用新加坡銀行系統(tǒng)。在界定受第10L節(jié)管制的相關(guān)實體時,擬議的第10L節(jié)并不排除那些除了向新加坡匯入資金外與新加坡沒有任何關(guān)系的實體。因此,新加坡稅務(wù)局的行政優(yōu)惠是否會擴大,以阻止外國企業(yè)根據(jù)第10L節(jié)征稅,仍然存在疑問。

我們還注意到,適用于稅務(wù)激勵公司的例外情況并不包括針對財富管理行業(yè)的激勵措施,如各種信托激勵計劃和基金激勵計劃。然而,符合這些激勵措施的公司有可能已經(jīng)滿足了第10L條中關(guān)于經(jīng)濟實質(zhì)的要求,從而被視為排除實體,因此第10L條并不適用。盡管如此,享受這些激勵措施的實體以及構(gòu)成合并賬目集團的實體在這方面仍應(yīng)關(guān)注第10L條。

從根本上說,作為選擇的持有司法管轄區(qū),新加坡可能不會受到引入第10L節(jié)的影響。這是因為如上所述的,純股權(quán)控股實體根據(jù)擬議的第10L節(jié)需要滿足的經(jīng)濟實質(zhì)要求較低。無論如何,截至目前,新加坡稅務(wù)局已要求公司展示一定水平的經(jīng)濟實質(zhì),才可以獲得居留資格,以防止濫用稅收協(xié)定。我們?nèi)越ㄗh納稅人密切關(guān)注第10L節(jié)。

未來,我們預(yù)計新加坡稅務(wù)局將對第10L節(jié)的實施提供進一步的指導(dǎo)。

結(jié)論

納稅人應(yīng)密切關(guān)注第10L節(jié)與新加坡境外收入豁免制度(FSIE)的發(fā)展。對納稅人來說,尋求關(guān)于第10L節(jié)對其交易和持有結(jié)構(gòu)影響的建議非常重要。盡管如此,根據(jù)擬議的第10L節(jié),我們認為,通過適當(dāng)?shù)囊?guī)劃,它不會對新加坡作為開展業(yè)務(wù)或用作控股管轄區(qū)的吸引力產(chǎn)生重大不利影響。

百利來提供包括新加坡家族辦公室規(guī)劃、設(shè)立、后續(xù)維護,新加坡公司注冊,新加坡本地董事、新加坡銀行開戶、記賬報稅,商標注冊、新加坡EP申請等服務(wù),歡迎聯(lián)系我們!

如果您喜歡本文可將網(wǎng)址: http://lhdlm.cn/zixunzhongxin/3826.html

最后更新時間:2023-09-04 閱讀:104次分享本文